Foi publicada a Lei n.º 49/2020 em 24/08 que vem harmonizar e simplificar determinadas regras sobre o Valor Acrescentado (IVA). Esperavam-se normas adicionais e esclarecimentos de interpretação por parte da Autoridade Tributária.

Conheça aqui algumas das alterações e procedimentos a adotar.

1. O que alterou com a publicação da Lei n.º49/2020, de 24/08?

– RITI – são introduzidas novas regras:

(1) quanto às Isenções nas Transações Intracomunitárias de Bens

(2) criado o Regime de Vendas à Consignação em Transferências Intracomunitárias de Bens

Também ocorreram alterações:

– CIVA – passou a integrar o conceito de “País Terceiro” “Livigno, da República Italiana e passou a integrar o conceito de “Território Terceiro” “Campione d’Itália e águas nacionais do lago de Lugano, da república Italiana”;

– CIEC – em virtude da alteração ao CIVA, são revogadas as alíneas j) e l) do n.º 3 do artigo 3º do CIEC

2. Isenções nas Transações Intracomunitárias de Bens

2.1. O cliente intracomunitário não forneceu ao fornecedor português o NIF ou este não é válido no VIES, o que sucede?

A venda não beneficia de isenção de IVA. Terá de se liquidar IVA na fatura. Foi clarificado este aspeto no artigo 14º do RITI.

2.2. A empresa fornecedora/vendedora não entregou a Declaração Recapitulativa relativa à transmissão intracomunitária de bens. O que sucede?

Deixa de poder beneficiar da isenção de IVA. A empresa fornecedora passa a ser responsável pela entrega do IVA à Autoridade Tributária.

2.3. Nas operações em cadeia em transmissões intracomunitárias de bens há alterações?

Sim, as regras de isenção alteraram.

2.4. Quais das operações em cadeia referidas acima que sofreram alterações?

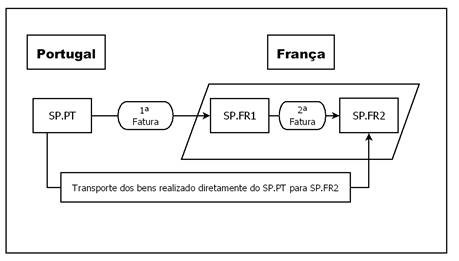

As operações em cadeia que digam respeito a transmissões sucessivas dos mesmos bens, quando sejam objeto de um único transporte intracomunitário, sendo expedidos ou transportados a partir de um Estado-Membro para outro Estado-Membro, diretamente do primeiro fornecedor para o último destinatário da cadeia de transações. Assim, não integram este conceito operações que envolvam menos de três intervenientes, importações ou exportações, ou operações em cadeia apenas dentro de um único Estado-Membro. Ver quadro ilustrativo:

SP.PT – sujeito passivo português (fornecedor)

SP.FR1 – sujeito passivo Estado Membro França (sujeito passivo intermédio)

SP.FR2 – sujeito passivo Estado Membro França (cliente)

2.5. O que é um sujeito passivo intermédio?

Um sujeito passivo que não seja o primeiro fornecedor na operação em cadeia, que proceda, por si próprio ou por intermédio de terceiro, à expedição ou transporte dos bens.

2.6. Atendendo ao quadro supra, quais as operações que estão isentas de IVA e quais as não isentas de IVA?

A transmissão do bem do SP.PT para o SP.FR1 – NIF Francês – é considerada uma transmissão intracomunitária de bens, beneficiando da isenção de IVA em Portugal, cumpridos que estejam os demais requisitos de prova da saída dos bens, devendo ser autoliquidado IVA Francês pelo SP.FR1 em França;

A transmissão do bem do SP.FR1 para o SP.FR2 – ambos com NIF Francês – é considerada uma operação interna em França e por conseguinte sujeita à taxa de IVA de França.

Compete ao SP.PT fazer prova da saída dos bens de território nacional.

Caso os bens sejam transportados de França para Portugal (ambos intermediário e cliente SP. portugueses) sucede a situação exatamente inversa.

2.7. Há alguma exceção ao referido no ponto anterior?

Sim.

Se o SP.FR1 que tem NIF francês, estiver registado em Portugal para efeitos de IVA e indicar ao SP.PT o seu NIF português, teremos:

A transmissão do bem do SP.PT para o SP.FR1 – empresa francesa com NIF português – é considerada uma transmissão interna em Portugal, devendo, regra geral, ser liquidado IVA português na fatura que PT emite a FR1;

A transmissão do bem do SP.FR1 – empresa francês com NIF português – para o SP.FR2 – NIF Francês – é considerada uma transmissão intracomunitária de bens, beneficiando da isenção de IVA em Portugal, cumpridos que estejam os demais requisitos de prova da saída dos bens, devendo ser autoliquidado IVA Francês pelo SP.FR2 em França;

Compete ao SP.FR1 fazer prova da saída dos bens de território nacional.

Caso os bens sejam transportados de França para Portugal (ambos intermediário e cliente S.P. portugueses) sucede a situação exatamente inversa.

3. Vendas à Consignação em Transferências Intracomunitárias de Bens

3.1. O que pressupõe o novo Regime de Vendas à Consignação em Transferências Intracomunitárias de Bens?

Quando haja de ser efetuada a transferência intracomunitária de bens, cumpridos determinados requisitos, não se considera haver transmissão e/ou aquisição de bens. Não havendo nessa altura facto tributário para efeito de IVA.

3.2. Que requisitos são esses?

Quando se verifiquem, cumulativamente, as seguintes condições (artigo 7-A, n.º2 do RITI):

a) Os bens sejam expedidos ou transportados para outro Estado-Membro tendo em vista a sua posterior transmissão, no prazo máximo de um ano, a outro sujeito passivo que se tenha comprometido a adquirir a propriedade desses bens nos termos de um acordo existente entre ambos os sujeitos passivos;

b) O sujeito passivo que procede à expedição ou transporte não disponha de sede nem estabelecimento estável no Estado-Membro de chegada dos bens;

c) O sujeito passivo destinatário da transmissão de bens esteja registado para efeitos do imposto sobre o valor acrescentado no Estado-Membro de chegada dos bens e a sua identidade e respetivo número de identificação sejam conhecidos do sujeito passivo referido na alínea anterior, no momento em que se inicia a expedição ou transporte;

d) O sujeito passivo referido na alínea b) proceda ao registo dessa transferência nos termos do artigo 31.º (Obrigações de registo contabilístico) e inclua os respetivos dados na declaração recapitulativa a que se refere a alínea c) do n.º 1 do artigo 23.º do RITI.

Ou em qualquer uma das seguintes situações (artigo 7-A, n.º3 do RITI):

1) Quando o sujeito passivo referido na alínea c) do ponto anterior for substituído por outro sujeito passivo, desde que estejam reunidas as demais condições já enumeradas e a substituição seja inscrita no registo previsto no artigo 31.º RITI;

2) Quando não venha a verificar-se a transferência do poder de dispor dos bens como proprietário, desde que os bens sejam reexpedidos para o território nacional dentro do prazo de um ano após a chegada dos bens ao Estado-Membro de destino e o sujeito passivo referido na alínea b) do ponto anterior proceda ao registo da respetiva reexpedição para território nacional nos termos do artigo 31.º;

3.3. Se reunidos os requisitos supra, quando se considera haver transferência dos bens para efeitos de aplicação de IVA?

Quando a transferência do poder de dispor dos bens como proprietário passa para o sujeito passivo referido na alínea c) do n.º2 ou na alínea a) do número 3 do artigo 7º-A do RITI ocorra dentro do prazo de um ano, no momento dessa transferência considera-se que:

– É efetuada uma transmissão de bens nos termos do n.º 1 do artigo 14.º do RITI pelo sujeito passivo que procedeu à expedição ou transporte dos bens, por si ou por sua conta;

– É efetuada uma aquisição intracomunitária de bens pelo sujeito passivo a quem os bens são transmitidos no Estado-Membro para onde os bens foram expedidos ou transportados;

3.4. Existe alguma obrigação declarativa a cumprir?

Sim, o envio da declaração recapitulativa, nos termos da alínea c), n.º1, do artigo 23º do RITI.

3.5. Existe algum registo contabilístico específico a efetuar, para os bens que se encontrem abrangidos por este novo regime?

Sim, os previstos nas alíneas g) (recetores dos bens) e f) (quem transfere os bens) do n.º1 do artigo 31º do RITI.

3.6. Quais os dados que devem constar desse registo?

Os mencionados no número 1 ou 2 do artigo 54-A do Regulamento de Execução do IVA, também listados no ponto 10 do Ofício Circulado 30218 de 2020-02-03.

3.7. Quando é que os bens saem deste Regime?

Considera-se que os bens saem deste regime, ou seja, são transferidos para outro Estado-Membro quando se verifique qualquer das seguintes condições:

a) O termo do prazo de um ano após a chegada dos bens ao Estado-Membro de destino sem que os bens tenham sido transmitidos para o sujeito passivo referido na alínea c) do n.º 2 ou na alínea a) do n.º 3 do artigo 7.º-A do RITI;

ou

b) Quando, dentro do prazo referido no ponto anterior:

i) Os bens forem transmitidos a uma pessoa que não seja o sujeito passivo referido na alínea c) do n.º 2 ou na alínea a) do n.º 3 do artigo 7.º-A, no momento dessa transmissão;

ii) Os bens forem expedidos ou transportados para fora da União Europeia ou para um Estado-Membro diferente do Estado-Membro a partir do qual foram inicialmente transferidos, antes do início dessa expedição ou transporte;

iii) Ocorra destruição, perda, furto ou roubo dos bens, se devidamente comprovados, na data em que tal facto se verificar ou for detetado pelo sujeito passivo;

iv) Se deixe de verificar qualquer das demais condições previstas nos n.os 1 a 3 do artigo 7.º-A, no momento em que a condição deixar de estar preenchida.

3.8. Se a transferência de bens ocorrer de um outro Estado Membro para Portugal aplicam-se as mesmas regras?

Sim, desde que cumpridos todos os requisitos acima enunciados e com as necessárias adaptações. Para mais informações consulte o aqui o Ofício Circulado 30225 de 2020-10-02.

3.9. Tendo em conta que a legislação é retroativa, que procedimentos adotar?

Os sujeitos passivos de IVA podem cumprir as obrigações de imposto que decorram dessas alterações, nomeadamente a entrega ou substituição da declaração recapitulativa a que se refere a alínea c) do n.º 1 do artigo 23.º do Regime do IVA nas Transações Intracomunitárias, até 31 de dezembro de 2020.

4. Declaração Recapitulativa

4.1. A declaração recapitulativa sofreu alterações?

Sim. Foram publicadas através da Portaria 215/2020 de 10/09.

4.2. Claramente a Declaração Recapitulativa tem um papel fundamental para que se possa beneficiar da isenção. Existe algum documento explicativo das regras de preenchimento e submissão?

Sim, o Ofício Circulado n.º 30226 de 2020-10-02 contem instruções de preenchimento e submissão, aconselhando-se a sua consulta

5. Qual a produção de efeitos?

As alterações produzem efeitos desde 01 de janeiro de 2020.

Fontes de Informação:

Ofício Circulado 30225 de 2020-10-02 – Interpretação Lei 49/2020

Artigo 54-A do Regulamento de Execução do IVA e Ponto 10 do Ofício Circulado 30218 de 2020-02-03 – enuncia os dados necessário registar, quer para o recetor, quer para o que transfere os bens, para efeitos do regime de Vendas à Consignação

Portaria 215/2020 de 10/09 – Nova Declaração Recapitulativa

Ofício Circulado n.º 30226 de 2020-10-02 – Instruções Declaração Recapitulativa

Esta comunicação é meramente informativa e não é exaustiva, pelo que se aconselha a consulta dos textos legais. Para mais informações, contactar através do email cingel@cingel.pt.

Qualquer informação/comunicação constante do sitio de internet www.cingel.pt ou relacionada, é de natureza meramente informativa e geral. A mesma não se destina a qualquer entidade ou situação particular e não substitui aconselhamento profissional adequado ao caso em concreto. As empresas Cingel, ou qualquer seu representante, não se responsabilizam por qualquer dano ou prejuízo que venha a ser causado de decisão tomada com base nas informações/comunicações referidas.