Foi publicada a Lei n.º 64/2025, de 7 de novembro, que altera o Código do Imposto sobre o Rendimento das Pessoas Coletivas (IRC), reduzindo as taxas gerais.

Este normativo prevê um regime transitório (que se estenderá até 2028) de redução progressiva das taxas gerais de IRC.

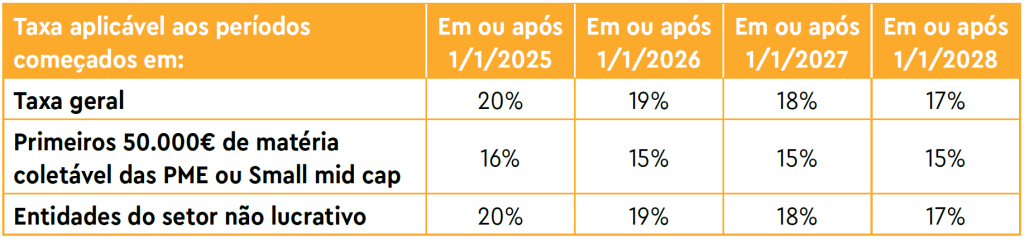

Em síntese, as taxas aplicáveis aos períodos com início em ou após 1 de janeiro de 2025, 2026, 2027 e 2028 serão as seguintes:

Fonte: OCC

Informação útil:

Esta comunicação é meramente informativa e não é exaustiva, pelo que se aconselha a consulta dos textos legais. Para mais informações, contactar através do email cingel@cingel.pt.